年金定期便は、私たちの将来の生活を支える大切な情報源です。毎月いくら受け取れるのかを理解することは、老後の計画において欠かせません。しかし、年金の内容や見方が複雑で、悩む方も多いでしょう。私たちもその一人でした。

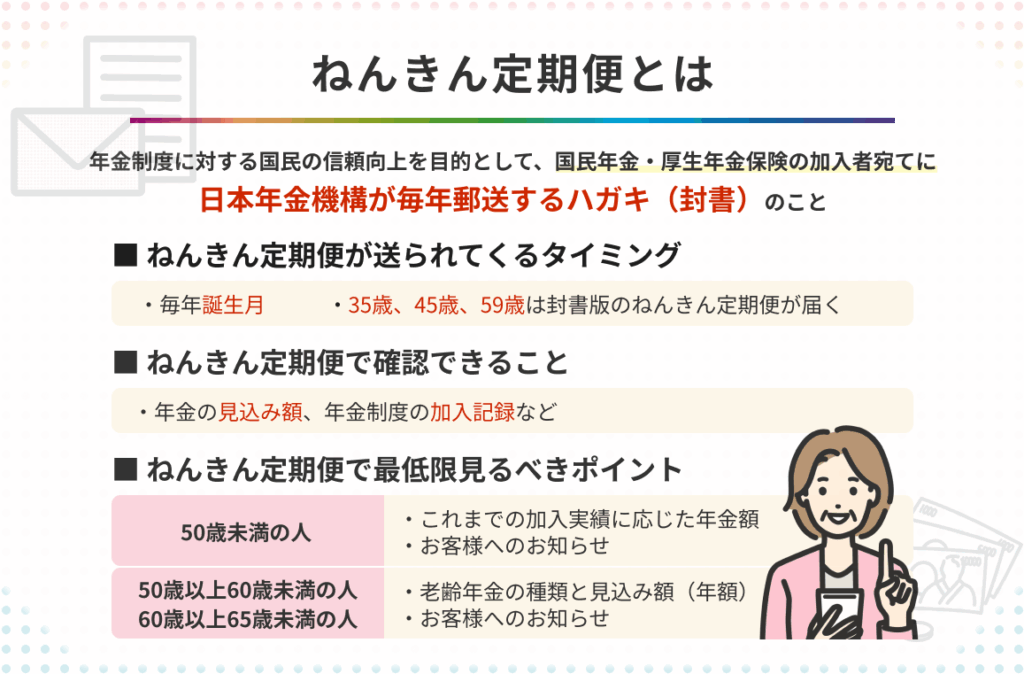

年金定期便とは

年金定期便は、将来の年金受給額を確認できる重要な書類です。この書類には、自分が今までどれだけ年金を納めてきたか、将来の受給額はどのくらいになるかが記載されています。年金制度の複雑さを踏まえ、私たちはこの情報を丁寧に理解する必要があります。

主な内容は次のとおりです:

- 納付済みの年金額:これまでの年金保険料の納付状況を示しています。

- 将来の年金受給額:受給開始年齢や条件に基づいた見込み金額が記載されています。

- 配偶者の分:配偶者の加入状況や受給権についても概説されています。

年金定期便の見方

年金定期便は、年金制度に関する基本情報を提供する重要なツールです。その内容を正確に理解することが、将来の生活設計に欠かせません。

基本情報の確認

年金定期便には、以下の基本情報が含まれています。

- 加入状況: これまでの年金保険料の納付履歴や、加入している年金制度の種類を確認できます。

- 将来の受給額: 定期便には、将来の年金受給額が予測されており、退職後の生活費の参考にできます。

- 配偶者の情報: 配偶者が年金に加入している場合、その詳細も記載されています。これにより、夫婦間での計画も立てやすくなります。

これらの情報をしっかり確認することが大切です。

月々の年金額の把握

月々の年金額は、将来の生活設計に大きく影響します。以下の点を意識して、具体的な金額を把握していきましょう。

- 受給開始年齢: 受給開始年齢によって、月々の年金額が変わります。遅く開始するほど受給額は増加する仕組みです。

- 納付年数: 納付した年数も重要です。加入している期間が長いほど、受給額は増えます。

- 額面金額と手取り金額: 年金額には額面金額と、実際に支払われる手取り金額があります。これらの違いを理解して、生活設計を立てることが求められます。

年金制度の仕組み

年金制度は、公的年金と私的年金の2つの柱から成り立っています。それぞれ異なる役割を果たし、私たちの老後における生活を支えます。

公的年金と私的年金の違い

公的年金は、国が運営する制度で、一般に強制加入となります。公的年金には以下の特長があります。

- 安定性: 公的年金は、法律に基づいて明確に支給が決まっているため、比較的安定しています。

- 基本的な生活保障: 通常、老後の基本的な生活費を賄うための資金源となります。

一方、私的年金は、個人や企業が任意で加入する制度です。私的年金の特長には次のようなものがあります。

- 柔軟性: 節税対策や自分のライフプランに応じた貯蓄が可能です。

- 自己責任: 積立金の運用方法や金額を自由に選択できるため、自己資産の管理が求められます。

年金額に影響する要因

年金額は、様々な要因によって異なります。主な要因を以下に示します。

- 納付年数: 年金保険料を納めた年数が長いほど、受給額が増加します。

- 受給開始年齢: 早期に受け取り始めると、通常は年金額が減少します。

- 所得水準: 職業によって年金の範囲が異なります。高所得者と低所得者で、年金の額も変わってきます。

- 法改正: 年金制度は法令の改正によって変更されることがあります。これにより、将来の受給額が影響を受ける可能性があります。

年金定期便の活用法

年金定期便は、将来の資産計画や生活設計に大いに役立ちます。この書類を正しく理解することで、より良い老後を計画できます。

資産計画への役立て方

資産計画に年金定期便を活用する方法は明確です。具体的な情報を入手し、自分たちの将来の収入を把握します。これにより、以下のポイントが可能になります。

こうした情報を元にして、具体的な資産計画を立てていきます。私たちの生活水準を維持するために、必ず理解を深めるべきです。

今後の生活設計

今後の生活設計を行う際、年金定期便の情報が重要です。私たちのライフスタイルに合わせた計画作成を促します。具体的には以下の点を考えるべきです。

まとめ

年金定期便を正しく理解することで私たちの将来の生活設計が大きく変わります。毎月の受給額を把握することは、計画的な資産形成に欠かせません。加入状況や受給開始年齢などの要素を考慮しながら、具体的な生活設計を立てることが求められます。

また、公的年金と私的年金の違いを理解することで、より柔軟な資産計画を実現できます。これからの生活を見据え、年金定期便を活用して安心できる老後を迎えましょう。私たちの未来を自分たちの手で築くための第一歩を踏み出しましょう。