年金について考えるとき、私たちの将来の生活はどうなるのか気になりますよね。特に「年金定期便 月いくらもらえる」という疑問は、多くの人にとって重要なテーマです。私たちが老後にどれだけの年金を受け取れるのかを知ることで、将来の計画を立てやすくなります。

年金定期便とは

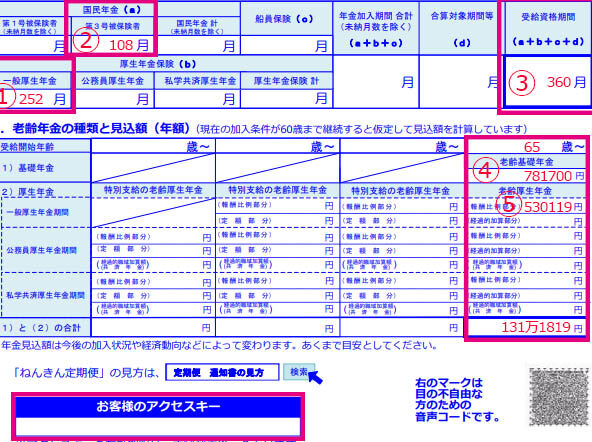

年金定期便は、私たちが将来受け取る年金の見込み額を知るための重要なツールです。この便は、通常、年に1回自宅に届きます。便には、私たちの年金加入状況や、受給資格の確認が含まれています。具体的には、以下の情報が記載されています。

- 現在の加入期間

- 今後の年金受給予定額

- 受給開始年齢

この便を通じて、年金の理解が深まり、将来の生活設計がしやすくなります。また、私たちが加入している年金制度によって、受け取る金額が異なる点にも注意が必要です。たとえば、厚生年金に加入している人と国民年金に加入している人では、受け取る金額が大きく変わります。

また、年金定期便にはライフイベントに対応した情報も含まれています。具体的には、結婚や出産、転職などの際に、年金額にどのような影響があるかに関する情報が提供されることもあります。これにより、私たちは自身の状況に応じた年金計画を立てやすくなります。

年金定期便の仕組み

年金定期便は、将来受け取る年金額を把握するための重要なツールです。この便には、我々の加入状況や受給資格、現状の加入期間、今後の年金受給予定額、受給開始年齢などの情報が含まれています。

年金の種類

年金にはいくつかの種類があります。以下に主な年金のタイプを挙げます。

- 老齢年金: 一般的な退職時に受け取る年金です。

- 障害年金: 障害を持つ場合に受け取る年金で、所得保障の役割があります。

- 遺族年金: 遺族が生計を立てるための年金で、亡くなった方に続く給付です。

それぞれの年金には、受取条件や金額が異なるため、我々の状況に応じた選択が必要です。

支給開始年齢

支給開始年齢は年金受給の重要な要素です。原則として、老齢年金は65歳から受け取れますが、早期受給が可能な場合もあります。ただし、早めに受給を開始すると、月々の金額が減少することがあります。

- 65歳: 正常な支給開始年齢。

- 60歳: 早期受給の選択肢。

月いくらもらえるの計算方法

年金を受け取る際の金額は、我々の加入状況や受給資格によって異なる。計算方法を理解することで、将来の年金受給額を明確に把握できるようになる。

受給資格の確認

まず、年金の受給資格を確認することが重要だ。一般的には、以下の条件を満たす必要がある。

- 加入年数が原則として10年以上であること

- 65歳以上であること(早期受給の選択肢もある)

- 特定の厚生年金・国民年金に加入していること

これらの条件を踏まえて、個々のケースでの受給資格を確認しよう。

支給額の計算

次に、支給額を算出するための基本的なステップを示す。

- 加入期間の確認: 加入していた年数を確認する。

- 報酬比例部分の算出: 過去の給与や報酬を基に、年金額を計算する。

- 基礎年金額の確認: 基礎年金部分と報酬比例部分を合算する。

年金定期便のメリット

年金定期便は、私たちの将来の生活設計を支える重要なツールです。まず、毎年届くこの通知によって、将来受け取る年金額の見込みを確認できることが大きなメリットです。具体的な数字を把握することで、私たちは適切な資金計画を立てやすくなります。

次に、年金定期便には加入状況や受給条件が明記されています。これにより、自分自身の年金に関する実態を把握することが可能になります。例えば、加入期間や受給資格の詳細が整然と示されるので、将来に向けた不安を軽減できます。

また、ライフイベントが年金額に与える影響についての情報も含まれています。この点は非常に重要です。例えば、結婚や出産を経験することで、年金額が変動することがありますので、これを理解することで計画的に行動できるのです。

さらに、年金の種類に関する情報も得られます。私たちは老齢年金、障害年金、遺族年金のそれぞれの受取条件や金額の違いについて知識を深めることができます。これにより、状況に応じた最適な選択を行いやすくなると言えます。

年金定期便のデメリット

年金定期便にはいくつかのデメリットが存在します。これらのデメリットを理解することで、より賢明な判断が可能になります。

- 情報の限界:年金定期便に記載されている情報は、基本的には過去のデータに基づいています。実際の受給額がこの情報と異なる場合があるため、注意が必要です。

- 更新頻度:年金定期便は年に1回しか届きません。そのため、ライフイベントによる影響を即座に反映できない場合があり、最新の情報をリアルタイムで把握するのが難しいです。

- 理解の難しさ:専門用語が多く使われているため、年金制度に詳しくない人にとっては理解が難しい部分があります。特に、加入期間や受給条件などの細かい事柄が混乱を招くことがあります。

- 計画の不確実性:将来の受給額は、加入状況や法改正の影響を受けます。そのため、安定した将来設計が困難になることもあります。

- 早期受給のリスク:早期受給を選択した場合、受給額が減少します。この影響を理解せずに決定すると、退職後の生活に困難を来たす可能性が高まります。

Conclusion

年金定期便は私たちの将来の生活設計において非常に重要なツールです。受取額を把握することで、資金計画を立てやすくなります。また、加入状況や受給条件を確認することで、個々の状況に応じた最適な選択が可能になります。

ただし、年金定期便には限界もあります。情報が過去のデータに基づいているため、実際の受給額が異なる可能性があることや、専門用語が多く理解が難しい点には注意が必要です。これらを踏まえた上で、私たちは賢明な判断を行い、安心できる未来を築いていきましょう。