年金の将来について考えたことはありますか?私たちの生活に欠かせない年金ですが、その内容や受け取れる金額を理解することは意外と難しいものです。特に、年金定期便の見方やいくらもらえるかの計算は、多くの人にとって重要なテーマです。

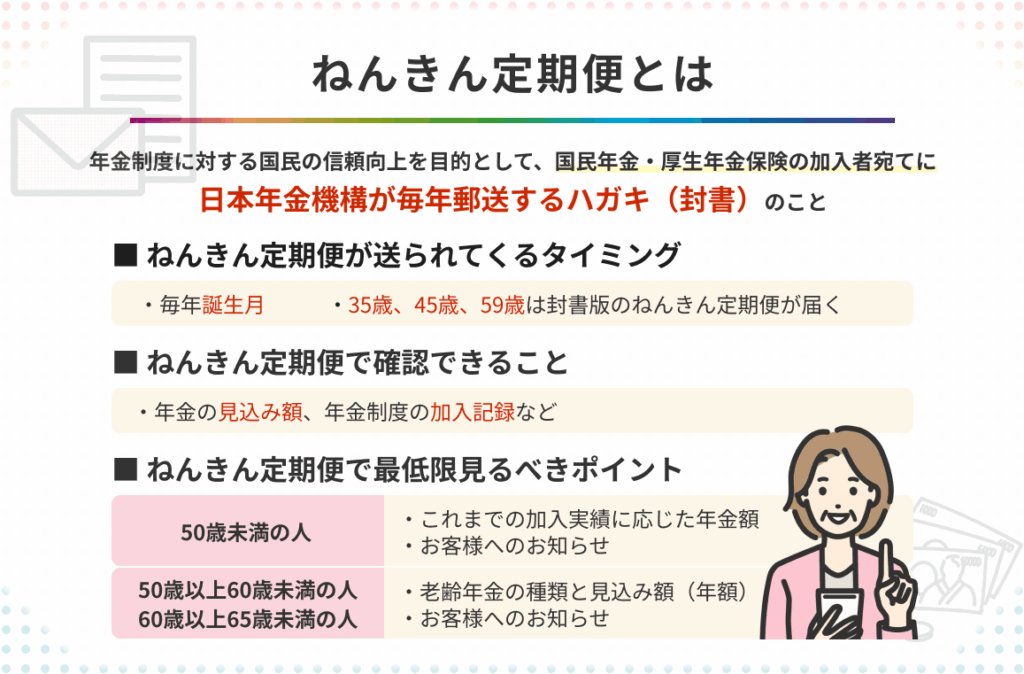

年金 定期便の概要

年金定期便は、私たちの年金受給に関する重要な情報を提供する書類です。多くの場合、年金定期便は年に一回送付され、受取額や保険料の納付内容を確認できます。受け取った際に内容を確認することで、将来の年金受取額を把握しやすくなります。

年金定期便には以下の主要な情報が含まれています。

さらに、年金定期便には積立額の推移や、必要に応じて老齢年金についての理解を深める特集も含まれていることがあります。これにより、年金制度に対する理解が進み、将来設計がしやすくなります。

年金 定期便の見方

年金定期便は、私たちが年金を理解するための貴重なレポートです。内容を確認することで、将来の年金受取額や必要な措置が明確になります。

年金 定期便の構成

年金定期便は、主に以下の要素で構成されています。

- 加入状況: 年金の加入期間や種類が示され、どれだけ年金制度に参加しているかを把握できます。

- 将来受け取る年金額の試算: 予想される受取金額が提示され、私たちの生活設計に役立ちます。

- 保険料納付履歴: 過去の保険料の支払い状況が記載され、どれだけ積み立てているかを理解できます。

- 積立額の推移: 年金の積立額がどのように推移しているかが示され、貯蓄状況を確認できます。

- 老齢年金の特集: 年金制度に関する特集があり、私たちの理解を深める手助けとなります。

重要な情報の確認

年金定期便には、特に重要な情報が含まれています。この情報を確認することで、私たちの将来に対する計画が立てやすくなります。具体的には、

- 受取額の確認: 必要な金額が把握でき、老後の生活設計を見直す際に役立つ。

- 加入状況の理解: どの年金制度に加入しているかを知ることで、適切な対応を考えることができる。

- 支払履歴の把握: 過去の支払いが明確になり、現在の自分の状況を再確認できる。

いくらもらえるの計算方法

年金受取額を計算する方法は、基本的には簡単です。このセクションでは、年金受取額の計算方法について詳しく説明します。

基本的な計算式

年金の受取額は、以下の計算式を基に求められます。

- 累積保険料(支払った保険料の合計)

- 保険料納付期間(保険料を支払った年数)

- 基準額(年金制度に基づく基準額)

年金額の基本計算式は以下の通りです:

[

text{年金受取額} = text{基準額} times left( frac{text{累積保険料}}{text{基準額}} right) times left( frac{text{保険料納付期間}}{text{必要年数}} right)

]

この式を用いることで、私たちの将来の年金額を予測できます。保険料納付期間と基準額が特に重要です。これらの数字を確認する際は、年金定期便に記載された情報を参照することが不可欠です。

具体的な例

具体的に計算してみましょう。例えば、以下の条件があるとします:

- 累積保険料:800万円

- 保険料納付期間:30年

- 基準額:200万円

- 必要年数:40年

この場合、年金受取額は次のように計算されます。

[

text{年金受取額} = 200万円 times left( frac{800万円}{200万円} right) times left( frac{30}{40} right)

]

計算結果の活用方法

計算結果は、今後の年金受取額を理解するための重要なツールです。具体的に計算結果をどのように活用するかを考えてみましょう。

- 将来設計の一助とする

年金受取額をもとに、将来の生活設計の見直しが行えます。これによって、年金だけでは足りない場合の貯蓄や投資計画を立てられます。

- 受給開始時期の決定に役立てる

年金の受給開始時期を決める際、受取額を考慮することが重要です。早めに受け取る選択肢と、遅らせる選択肢を比較することができます。

- 不足分の資金計画作成

受取額が必要生活費を下回る場合、どのような資金を準備するかを考えることができます。追加資金を確保するための具体的なプランを立てられます。

- 保険料支払いの見直し

計算結果から将来の年金がわかることで、現在の保険料の支払いが妥当かどうかを判断できます。必要があれば、見直しや変更を検討します。

- 家族との情報共有

年金額を把握することで、家族とも将来の計画について話し合いやすくなります。共通の理解を持つことで、取り組むべき対策が共通化されます。

注意すべきポイント

年金定期便を理解する際には、いくつかの重要なポイントがあります。まず年金受取額の計算方法です。受取額は、累積保険料や保険料納付期間、基準額に基づいて決定されます。具体例を用いると、例えば累積保険料が800万円、保険料納付期間が30年、基準額が200万円、そして必要年数が40年であれば、受取額の算出はこの情報に依存します。

次に、受領書に記載されている情報の確認も重要です。年金定期便には、年金の加入状況、過去の保険料納付履歴が詳しく記載されています。この情報を基に自己確認を行うことで、将来の受取額の見込みが立てやすくなります。加入状況の確認が不十分だと、思っていた以上に受取額が低くなる可能性もあるため注意が必要です。

さらに、将来の生活設計において受取額の重要性を認識することが不可欠です。もし受取額が必要生活費を下回る場合、代替の資金計画や保険料支払いの見直しが不可欠です。どのように計画を修正するかを考える際に、定期便の情報は非常に役立ちます。また、家族との情報共有も重要であり、共通の理解を持つことで安心感が生まれます。

Conclusion

年金定期便を通じて私たちの将来の年金額を把握することは非常に重要です。この情報を基に生活設計を見直すことで、より安心した老後を迎える準備ができます。受取額の計算方法や加入状況の確認を怠らずに行うことで、予想外の受取額の低下を防ぐことができます。

また、家族との情報共有を通じて共通の理解を持つことが、将来の不安を軽減する一助となります。年金制度を理解し、計画的な資金管理を行うことで、より豊かな生活を実現していきましょう。